Durant els mesos de gener i febrer hem presentat diferents tipus de models de declaracions, com els resums de retencions i ingressos a compte practicats, IVA, o la declaració anual d’operacions a amb terceres persones entre altres.

Una vegada presentats tots els models i informes davant de l’Administració, és possible que detectem que algun de les dades no sigui correcte o hàgim oblidat incloure part de la informació i deguem llavors arreglar l’error.

Si ens adonem que la nostra declaració informativa no és correcta ja sigui per error o per omissió i el període de presentació voluntari ja ha conclòs, tenim alguns mecanismes que ens permeten corregir-los.

Depenent del tipus d’error, podrem corregir-lo a través d’una declaració substitutiva, complementària o simplement entrant en la Seu Electrònica de l’Agència Tributària i corregint les dades errònies.

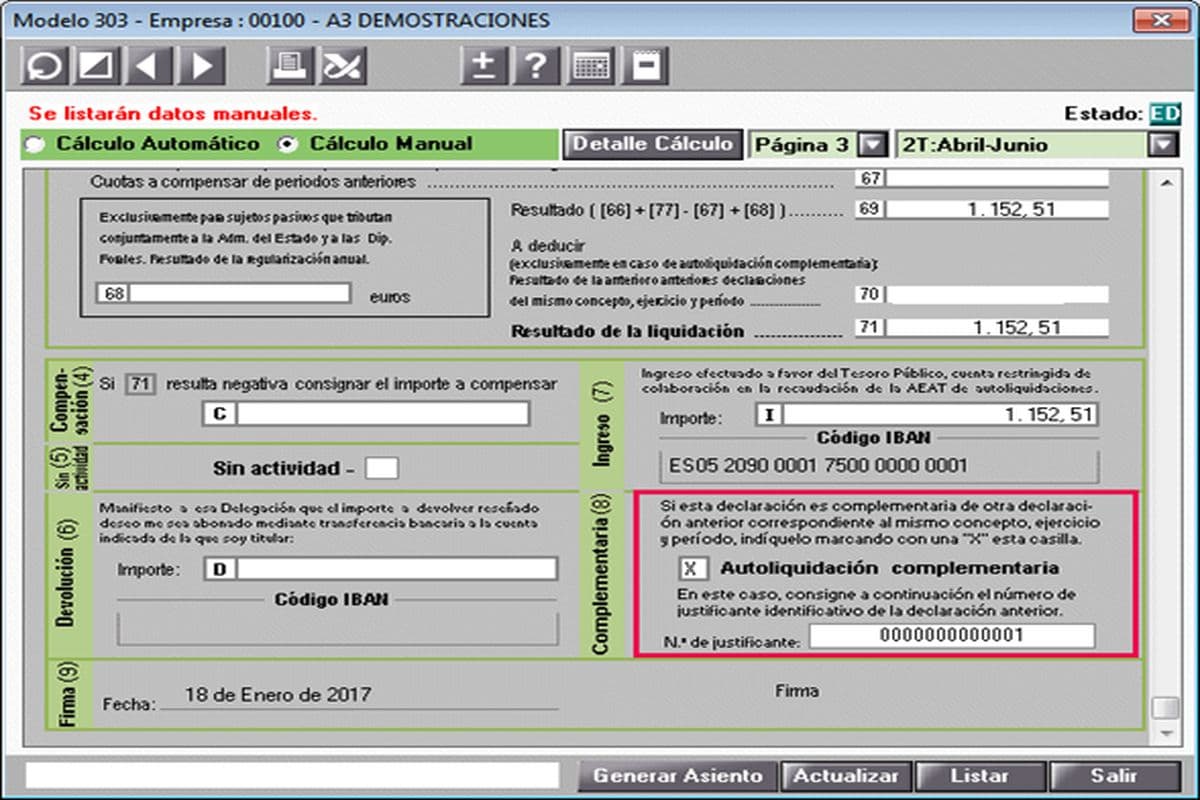

Declaració complementària:

Bàsicament la utilitzarem per a afegir dades que van ser omeses en la declaració del mateix exercici i que ja va ser presentada, o per a modificar dades que van ser declarades incorrectament. Per exemple, factures que hem rebut fora de termini i degueren incloure’s per exemple en el model 347.

En tot cas és imprescindible per a la seva correcta lectura per part de l’Administració, que es faci constar que es tracta d’una declaració complementària i referenciar el número d’identificació de la declaració anterior.

Declaració substitutiva:

Si en el cas anterior partíem d’una declaració ja presentada incompleta o amb algun error puntual, en el cas de la substitutiva, partim de la base que volem anul·lar íntegrament la declaració presentada anteriorment i substituir-la per complet per una nova. Això es produeix quan hi ha gran quantitat d’errors a corregir o bé els errors fan molt complicada la comprensió i el resultat d’aquesta.

En aquest cas igual que en l’anterior, és necessari marcar la casella de declaració substitutiva i referenciar el número de la declaració anterior i que volem substituir.

Rectificació d’errors en la Seu Electrònica d’Agència Tributària:

Com ja hem comentat, tenim la possibilitat de corregir errors a través de la Seu Electrònica de l’Agència Tributària. Es tracta de l’opció més senzilla, sempre que disposem de certificat electrònic, DNI electrònic o Cl@ve PIN, encara que no totes les declaracions o tipus d’errors poden ser esmenats amb aquest sistema, ni pot fer-se en qualsevol moment, ja que la declaració no podrà trobar-se en estat de revisió o tramitació.

En tot cas és millor deixar aquest tipus de presentacions i de correccions posteriors, en mans de professionals, per a evitar possibles sancions per presentacions incorrectes o incompletes.

Detectar els errors comesos i corregir-los abans que l’Administració ens els requereixi és vital per a evitar ser sancionat.

Cal tenir en compte que, si l’Administració verifica que hem presentat una declaració informativa, inexacta, incompleta o amb dades falses, pot considerar-ho com una infracció greu i aplicar sancions tal com estableix la Llei General Tributària, però si corregim l’error a temps i l’esmenem de forma voluntària, abans de ser requerits, no serem considerats responsables per les infraccions tributàries comeses en la declaració presentada.

És important entendre que no serem sancionats per les infraccions tributàries que haguessin pogut cometre’s, encara que no estarem exempts dels possibles recàrrecs o sancions derivats de la presentació tardana i fora de termini de les noves declaracions, autoliquidacions, comunicacions de dades o sol·licituds.

En tot cas si es detecta un error, és imprudent no corregir-lo esperant que Hisenda no el comprovi, ja que, de ser detectat, que és el més probable, la sanció per infracció, serà molt major que la sanció per presentació fora de termini.